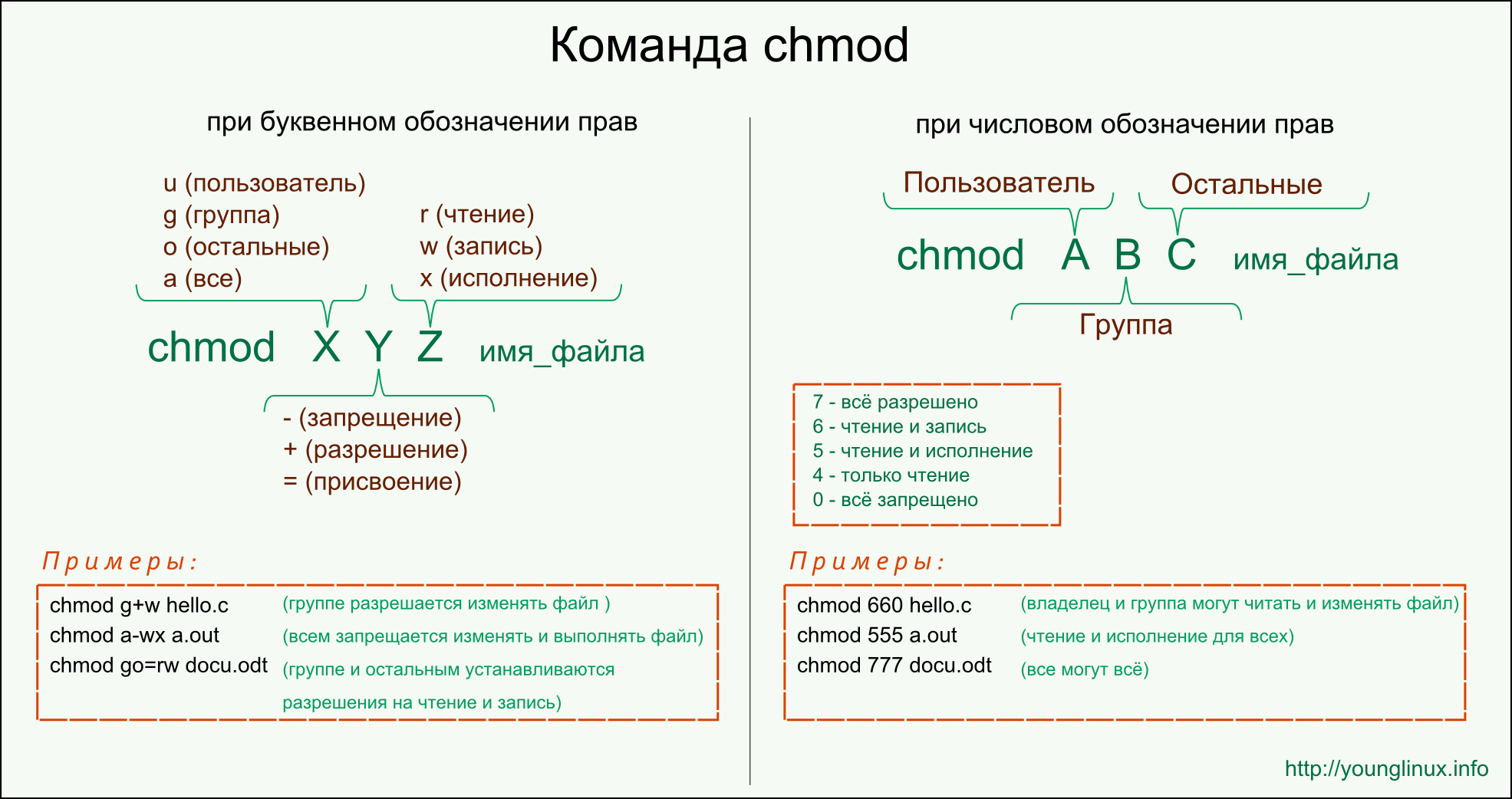

Проводки по приобретению windows

Дата публикации 26.09.2019

Использован релиз 3.0.72

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

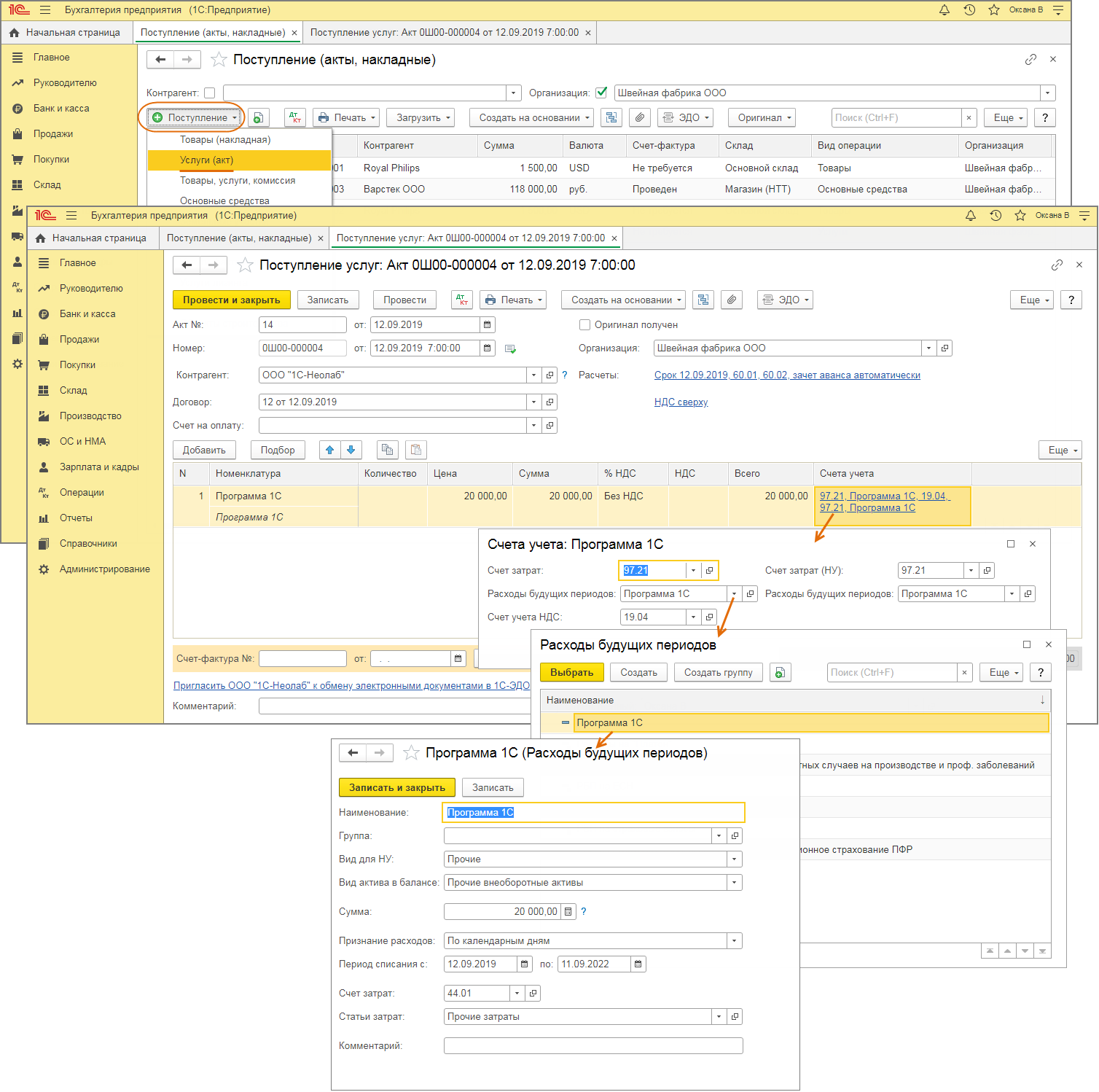

- Отражение расходов на покупку программы на счете 97.21 «Прочие расходы будущих периодов» (рис. 1):

- Раздел: Покупки – Поступление (акты, накладные).

- По кнопке «Поступление» выберите вид операции документа «Услуги» и создайте новый документ.

- Заполните документ. В табличной части в колонке «Счет учета» по ссылке в открывшейся форме укажите счет затрат 97.21 «Прочие расходы будущих периодов» (поле «Счет затрат»), добавьте новый элемент в справочник «Расходы будущих периодов» (поле с одноименным наименованием) и заполните его:

- Вид для НУ – «Прочие»;

- Вид актива в балансе – «Прочие оборотные активы» или «Прочие внеоборотные активы» (в зависимости от срока использования программы);

- Признание расходов – «По месяцам» или «По календарным дням» (в зависимости от учетной политики).

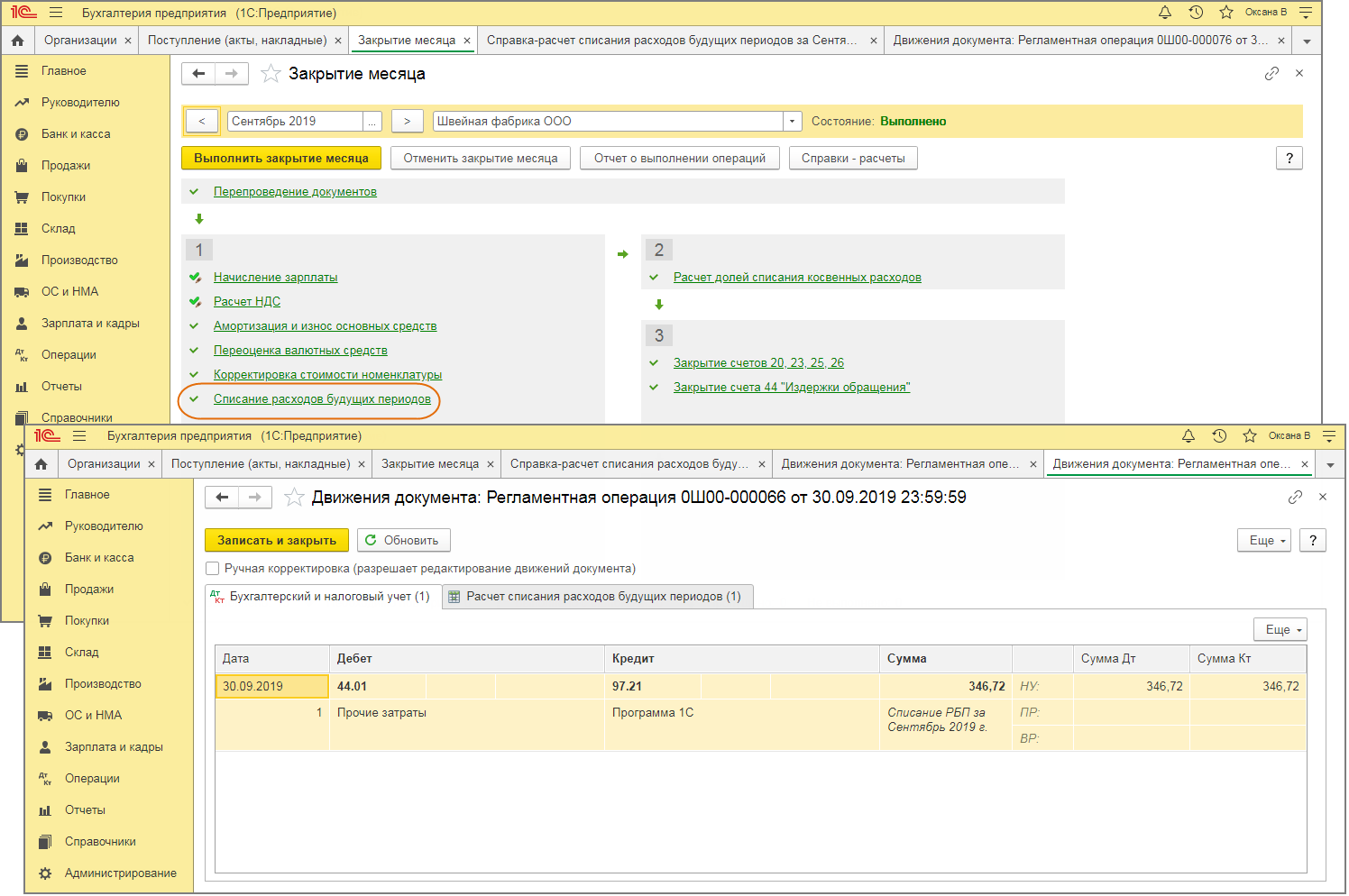

- Включение части стоимости программы в расходы текущего месяца (рис. 2):

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору»).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Покупка программного обеспечения: бухгалтерский и налоговый учет

Организация приобрела лицензионное программное обеспечение для складского учета (1:С-Склад). Как это отразить в бухгалтерском и налоговом учетах? Как определить в данном случае срок использования программы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Период использования приобретенного программного обеспечения 1:С-Склад, срок действия которого в договоре не установлен, определяется организацией самостоятельно как в бухгалтерском, так и в налоговом учетах и закрепляется в учетной политике организации для целей бухгалтерского и налогового учетов.

Обоснование вывода:

При подготовке ответа мы исходили из того, что Вашей организацией приобретен лицензионный экземпляр программы 1:С-Склад в виде установочного диска (без заключения договора в письменной форме) для использования его в качестве пользователя, а не для продажи третьим лицам.

Бухгалтерский учет

Учитывая, что исключительное право на приобретенную программу для ЭВМ у Вашей организации отсутствует, затраты на приобретение экземпляра программы 1:С-Склад не могут рассматриваться как затраты капитального характера, формирующие первоначальную стоимость нематериального актива (п. 3 ПБУ 14/2007 «Учет нематериальных активов»). Поскольку приобретенную программу планируется использовать при производстве и (или) продаже продукции (товаров, работ, услуг) или для управленческих нужд организации, то затраты на ее приобретение на основании п. 5 и п. 7 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности.

При этом согласно п. 19 ПБУ 10/99 расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 N 34н, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и т.д.) в течение периода, к которому они относятся.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденных приказом Минфина РФ от 31.10.2000 N 94н, для учета расходов, относящихся к будущим отчетным периодам, предназначен счет 97 «Расходы будущих периодов». Таким образом, если Ваша организация предполагает использовать приобретенную программу по назначению в течение нескольких отчетных периодов, затраты на приобретение экземпляра программы 1:С-Склад отражаются в бухгалтерском учете по дебету счета 97 «Расходы будущих периодов» с последующим их списанием на счета учета производственных затрат (расходов на продажу) в порядке, установленном организацией.

При этом период, в течение которого затраты на приобретение программы подлежат списанию на счета учета производственных затрат (расходов на продажу), устанавливается организацией самостоятельно исходя из предполагаемого срока использования программы и закрепляется в учетной политике для целей бухгалтерского учета. Для контроля за наличием и движением носителей с копиями программ они могут быть отражены на забалансовом счете по стоимости приобретения (например, по дебету самостоятельно введенного забалансового счета 012 «Лицензионное программное обеспечение»).

Бухгалтерские проводки (вне зависимости от стоимости программы) будут выглядеть следующим образом:

Дебет 97 Кредит 60

— отражены затраты на приобретение экземпляра программы 1:С-Склад;

Дебет 60 Кредит 51

— произведена оплата за приобретенный экземпляр программы;

Дебет 012 — программное обеспечение отражено на забалансовом счете.

Далее ежемесячно производится запись по списанию затрат на приобретение экземпляра программы 1:С-Склад в порядке, установленном организацией:

Дебет 20 (25, 26, 44) Кредит 97

— списана на расходы часть стоимости программного обеспечения.

Налоговый учет

В соответствии со ст. 252 НК РФ при исчислении налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Согласно п. 3 ст. 257 НК РФ нематериальными активами для целей налогообложения признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев). Для признания нематериального актива необходимо наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности.

Как мы отметили ранее, приобретение экземпляра программы не влечет приобретения организацией исключительного права на эту программу, а значит, затраты на его приобретение не формируют в налоговом учете первоначальную стоимость нематериального актива. Поэтому в налоговом учете расходы на приобретение программы для ЭВМ включаются в состав прочих расходов, связанных с производством и реализацией, как расходы, связанные с приобретением права на использование программы для ЭВМ, на основании пп. 26 п. 1 ст. 264 НК РФ.

Порядок признания расходов в налоговом учете установлен ст. 272 НК РФ, в соответствии с п. 1 которой в случае, если сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно. Согласно разъяснениям Минфина России, если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то произведенные расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли (смотрите, например, письма Минфина России от 19.02.2009 N 03-03-06/2/25, от 17.03.2008 N 03-03-06/1/185, от 27.11.2007 N 03-03-06/1/826, от 18.04.2007 N 03-03-06/2/75).

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение программы для ЭВМ будут равномерно учитываться для целей налогообложения прибыли, и закрепляет его в учетной политике для целей налогообложения.

Также рекомендуем ознакомиться с материалами, представленными в системе ГАРАНТ:

— Приобретение прав использования программы для ЭВМ (И.Э. Гущина, «Новое в бухгалтерском учете и отчетности», N 8, апрель 2008 г.);

— Вопрос: По договору купли-продажи у контрагента — неплательщика НДС был приобретен установочный диск с программным продуктом (неисключительные ограниченные права пользования на Windows XP). Является ли приобретение такого права нематериальным активом или это расходы будущих периодов? Если в договоре не прописан срок «эксплуатации», в течение какого периода можно списать такие расходы? Какими проводками отразить эту операцию в бухгалтерском и налоговом учете? (ответ службы Правового консалтинга ГАРАНТ, август 2008 г.);

— Вопрос: Организацией было приобретено лицензионное программное обеспечение. Договором поставки не оговорен срок использования программы. По организации был издан приказ об использовании данного программного обеспечения в течение одного года. Как совместить налоговый и бухгалтерский учет? Есть ли определенные правила по определению срока использования программных продуктов, если они не оговорены разработчиками? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2007 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Объедкова Наталья

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Мельникова Елена

Компания «Гарант», г.Москва

Купили MS Windows, как отразить в бухгалтерском и налоговом учете

Организация приобрела неисключительное право на использование программного обеспечения Microsoft Windows (далее — ПО). В лицензионном договоре срок действия лицензии не указан. Право на использование ПО оформлено актом приема-передачи, передача ПО на дисках оформлена накладной ТОРГ-12. Неисключительные права на использование ПО приобретены по отдельному договору после ввода компьютеров в эксплуатацию. Оплата произведена разовым платежом. Организация применяет общую систему налогообложения. Как производится бухгалтерский и налоговый учет указанных затрат?

Согласно ст. 1261 ГК РФ программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения.

В соответствии с п. 1 ст. 1280 ГК РФ лицо, правомерно владеющее экземпляром программы для ЭВМ (пользователь), вправе без разрешения автора или иного правообладателя и без выплаты дополнительного вознаграждения осуществлять действия, необходимые для функционирования программы в соответствии с ее назначением, в том числе запись и хранение в памяти ЭВМ (одной ЭВМ или одного пользователя сети).

Исходя из п. 1 ст. 1268 ГК РФ, а также из п. 2 ст. 1270 ГК РФ под экземпляром программы для ЭВМ понимается копия программы, записанная на материальный носитель.

В ГК РФ четко разграничены права на результаты интеллектуальной деятельности и средства индивидуализации (интеллектуальные права) и право собственности на материальный носитель (вещь), в котором выражены соответствующие объекты интеллектуальных прав (ст. 1227 ГК РФ).

В соответствии с п. 1 ст. 1227 ГК РФ интеллектуальные права не зависят от права собственности на материальный носитель (вещь), посредством которого может быть выражен этот результат.

Соответственно, переход права собственности на вещь не влечет одновременного перехода интеллектуальных прав (п. 2 ст. 1227 ГК РФ).

О том, что авторское право на произведение не связано с правом собственности на материальный объект, в котором произведение выражено, следовательно, передача прав на материальный объект не влечет передачу прав на использование произведения, указывается и в п. 23 постановления пленума ВС РФ от 19.06.2006 N 15 «О вопросах, возникших у судов при рассмотрении гражданских дел, связанных с применением законодательства об авторском праве и смежных правах».

Таким образом, приобретая программное обеспечение на магнитном носителе (диске), организация получает право собственности на диск и неисключительное право на использование содержащегося на нем экземпляра программы.

1. Учет программного обеспечения

Налоговый учет

В целях налогового учета затраты на приобретение программ включаются в состав прочих расходов, связанных с производством и реализацией, как расходы, связанные с приобретением права на использование программ для ЭВМ (пп. 26 п. 1 ст. 264 НК РФ).

Порядок признания расходов в налоговом учете установлен в ст. 272 НК РФ. В соответствии с ней в случае, если сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Если в договоре о приобретении неисключительной лицензии на использование программного обеспечения указан срок, в течение которого могут быть использованы полученные по ней неисключительные права, налогоплательщик распределяет расходы, осуществленные по такому договору, равномерно в течение срока действия лицензии (смотрите письма Минфина России от 07.06.2011 N 03-03-06/1/330, от 07.06.2011 N 03-03-06/1/331).

Причем п. 4 ст. 1235 ГК РФ установлено, что срок, на который заключается лицензионный договор, не может превышать срока действия исключительного права на результат интеллектуальной деятельности или на средство индивидуализации. В случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет.

В рассматриваемом случае договором не определен срок действия лицензии.

Следовательно, организация, в целях налогового учета, вправе самостоятельно установить срок, в течение которого расходы на приобретение неисключительного права на программные продукты будут равномерно учитываться для целей налогообложения прибыли с учетом требований в отношении определения срока действия программного обеспечения, установленного ГК РФ, то есть не менее 5 лет (смотрите письма Минфина России от 02.02.2011 N 03-03-06/1/52, от 29.01.2010 N 03-03-06/2/13, УФНС России по г. Москве от 30.09.2010 N 16-15/102331@.1).

При этом необходимо учитывать мнение специалистов налоговых органов, которые считают, что расходы на приобретение прав на программное обеспечение, необходимое для эксплуатации технического средства, следует рассматривать как расходы на доведение этого объекта до состояния, в котором он пригоден для использования и учитывать в составе первоначальной стоимости амортизируемого имущества на основании ст. 257 НК РФ. Объясняя это тем, что вычислительная техника приобретается без какого-либо минимального программного обеспечения и в этом случае материальный объект сам по себе никак не может быть использован в деятельности налогоплательщика.

Смотрите письма ФНС России от 13.05.2011 N КЕ-4-3/7756, от 29.11.2010 N ШС-17-3/1835.

Причем специалисты Минфина России придерживаются иного мнения и, основываясь на пп. 8 п. 2 ст. 256 НК РФ, считают, что если покупка основного средства с программой сопровождается лицензионным договором, в котором предусмотрена выплата правообладателю вознаграждения, то сумма такого вознаграждения не включается в первоначальную стоимость ОС, а учитывается на основании пп. 26 п. 1 ст. 264 НК РФ равномерно в течение срока договора.

Если же в договоре такого условия нет, то вознаграждение включается в первоначальную стоимость приобретенных ОС и списывается через механизм амортизации (смотрите п. 1 письма Минфина России от 25.05.2009 N 03-03-06/2/105).

Не согласны с мнением вышестоящей организации и специалисты налогового органа по г. Москве, которые считают, что увеличение первоначальной стоимости основного средства на расходы по приобретению неисключительного права на использование программного обеспечения не соответствует действующему налоговому законодательству (смотрите письмо УФНС России по г. Москве от 30.09.2010 N 16-15/102331@.2).

По нашему мнению, порядок учета расходов на приобретение программного обеспечения будет зависеть от того, приобретается ли программное обеспечение вместе с компьютером в виде установленной версии либо отдельно, в виде установочного диска, а также от наличия связи между приобретением программного обеспечения и обеспечением функционирования компьютера как объекта основных средств.

Компьютеры не могут работать без операционной системы. Следовательно, можно было бы к прийти к выводу, что затраты на приобретение неисключительного права на использование Microsoft Windows увеличивают первоначальную стоимость вычислительной техники.

Однако на компьютеры может быть установлена другая операционная система, которая не является лицензионной (например Linux) и позволяет использовать вычислительную технику в деятельности организации.

К тому же в рассматриваемом случае неисключительное право на использование программного обеспечения приобретено отдельно от компьютерной техники.

Поэтому считаем, что расходы на приобретение неисключительного права на использование Microsoft Windows в данной ситуации не увеличивают первоначальную стоимость компьютеров, а учитываются в составе прочих расходов в рассмотренном выше порядке.

Бухгалтерский учет

Приведенные выше критерии учета программного обеспечения в принципе верны и для целей бухгалтерского учета.

Поэтому считаем, что расходы на приобретение неисключительного права на использование Microsoft Windows в данной ситуации не увеличивают первоначальную стоимость компьютеров.

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности не признаются объектами НМА на основании п. 3 ПБУ 14/2007 «Нематериальные активы» (далее — ПБУ 14/2007).

Согласно п. 39 ПБУ 14/2007 нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например по дебету самостоятельно введенного забалансового счета 012 «НМА, полученный в пользование на основании лицензионного договора»).

При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчетного периода.

Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В рассматриваемом случае предполагается, что неисключительное право на пользование программой будет передано на неопределенный срок, поэтому организация вправе самостоятельно установить период, в течение которого затраты на приобретение неисключительных прав будут списываться на счета учета производственных затрат (расходов на продажу).

В бухгалтерском учете проводятся следующие записи:

Дебет 97 Кредит 60

— отражены затраты по приобретению неисключительного права на использование программного обеспечения по лицензионному договору;

Дебет 60 Кредит 51

— оплачены неисключительные права на использование программного обеспечения по лицензионному договору;

Дебет 012

— принят на забалансовый учет объект НМА, полученный в пользование (на основании лицензионного договора).

Далее ежемесячно производится списание затрат на приобретение указанных прав в порядке, установленном организацией:

Дебет 20 (25, 26, 44) Кредит 97

— списана на расходы часть затрат по лицензионному договору.

2. Учет магнитных носителей

Диски в данном случае представляют собой только магнитный носитель информации. В соответствии с п. 7.2.1 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом Института профессиональных бухгалтеров 29.12.1997, носитель с копией программы не обладает способностью приносить организации экономические выгоды в будущем и не подлежит признанию в бухгалтерском учете и бухгалтерской отчетности в качестве актива.

Расходы на приобретение дисков, стоимость которых выделена отдельно, по нашему мнению, следует учитывать без применения счета 97 с отнесением на счета учета затрат (20 «Основное производство», 26 «Общехозяйственные расходы» или 44 «Расходы на продажу») в зависимости от порядка, установленного учетной политикой организации:

Дебет 26 (20; 44) Кредит 60

— учтены в расходах затраты на приобретение магнитных носителей (дисков).

Если предполагаемый срок использования программного обеспечения превышает 12 месяцев, то для контроля за наличием магнитные носители могут быть отражены на забалансовом счете по стоимости приобретения (например по дебету самостоятельно введенного забалансового счета 013 «Диски с программным обеспечением»):

Дебет 013

— диски с программным обеспечением приняты на забалансовый учет.

В целях налогового учета приобретенные на основании лицензионного договора диски с программным обеспечением могут быть учтены в составе материальных расходов (п. 3 ст. 254 НК РФ).

3. Документальное оформление

Согласно ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые являются первичными учетными документами.

Документальным подтверждением расходов, связанных с приобретением неисключительного права на использование операционной системы, в данной ситуации служат:

— акт приемки-передачи неисключительных прав на использование программного обеспечения;

— накладная ТОРГ-12 на материальный носитель (диск).

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Документы, форма которых не предусмотрена в альбомах, должны содержать обязательные реквизиты, предусмотренные п. 2 ст. 9 Закона N 129-ФЗ, включающие в числе прочего личные подписи лиц, ответственных за совершение хозяйственной операции и правильность ее оформления.

Установленной формы акта приемки-передачи прав на передачу неисключительных прав на программные продукты в альбомах унифицированных форм первичной учетной документации не содержится, поэтому стороны могут использовать документ в свободной форме, в котором будет отражен факт предоставления неисключительных прав на использование результата интеллектуальной деятельности.

Рекомендуем также ознакомиться с Энциклопедией хозяйственных ситуаций. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по лицензионным договорам (подготовлено экспертами компании «Гарант»).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества службой Правового консалтинга ГАРАНТ

31 августа 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.